2025年10月份工业品价格综述

10月份,我市监测的钢材、化工产品价格继续下降。具体情况如下:

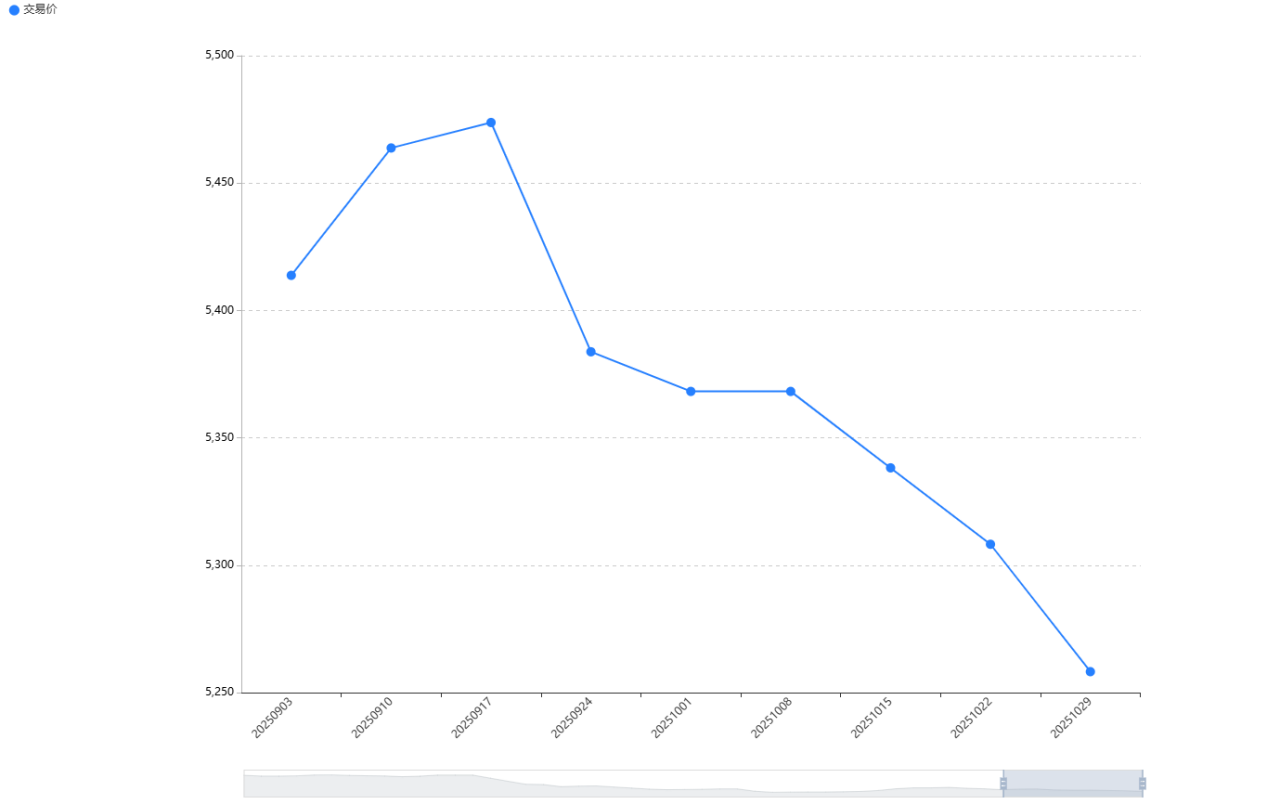

一、钢材价格全面下降。

10月份,钢材市场整体依旧低迷,价格继续震荡下行。监测的45个钢材品种价格与上月相比均下降,其综合平均价格为5328.22元(单位:元/吨,下同),与上月相比下降1.94%。钢价的普遍下跌是供需失衡、成本支撑减弱和市场情绪低迷共同作用的结果。

1. 需求端整体表现疲软。房地产行业深度调整的态势未变,开工率未有提升,直接拖累了建筑钢材的整体需求;整体制造业订单恢复节奏不及预期,下游采购趋于谨慎。

2. 供应端压力依然存在。钢铁行业处于减量发展阶段,但产能出清进程缓慢,产量维持相对高位;需求疲弱导致钢厂出货不畅,库存压力开始显现。

3. 成本支撑减弱,市场情绪较为低迷。铁矿石、焦炭等原材料价格在10月出现回落,钢材价格的成本支撑基础薄弱;市场情绪低迷,经销商多以降价出货、回笼资金为主,终端用户采购意愿低迷,导致现货成交价格向低位靠拢。

预计后期,钢材市场仍将维持弱势震荡的格局。

(附:9月份以来钢材产品均价走势图)

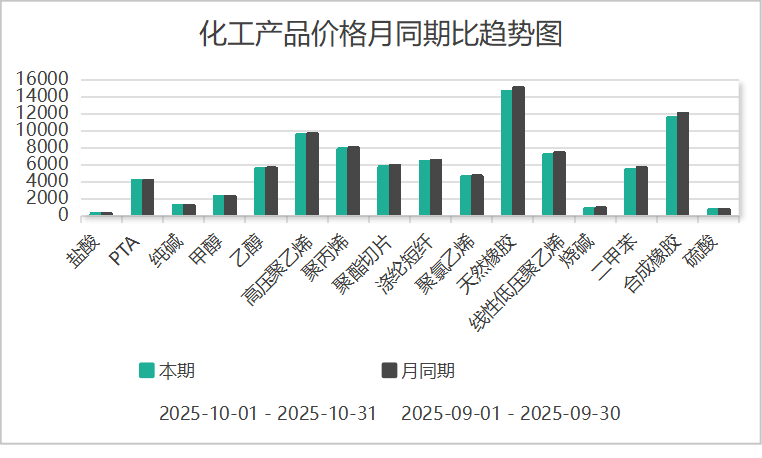

二、化工产品均价依旧下行。

10月份,化工产品价格整体延续了下行趋势,列入监测的16种化工产品价格“2升14降”,其综合平均价格5457.67元(单位:元/吨,下同),与上月同期相比下降2.29%。原因分析:

1、成本支撑显著减弱。十月国际原油价格处于低位,作为化工品的源头,油价下跌直接拉低了整个产品链的成本重心,削弱了对价格的支撑。

2、需求端持续疲软。与房地产、纺织等传统产业关联紧密的化工品需求低迷,如聚丙烯下游的塑料制品产量同比下滑;美国自2025年3月起对大部分化工品加征30%的进口关税,直接抑制了相关产品的出口,进一步加剧了国内市场的供应压力。

3、部分行业供应过剩。在需求不振的同时,部分产品的供应却保持宽松。如甲醇市场面临进口货源冲击和国内高开工率的压力,供强需弱的格局是导致价格进一步承压。

随着冬季来临,北方地区工程项目逐步停工,终端需求预计将进一步转弱。同时,宏观层面全球制造业疲软以及贸易关系的不确定性,也给市场心态带来压力,短期内化工产品价格预计仍将面临挑战。